Преимущества аккредитива при осуществлении банковских сделок

В современном бизнесе встречаются не только добросовестные фирмы, которые работают согласно законодательству и выполняют взятые на себя обязательства по договорам. Очень часто можно встретить и мошенников, основная цель которых заключается в получении прибыли любыми путями. Человек передает подобным конторам денежные средства или в товар, а в итоге остается ни с чем.

Определение понятия аккредитива

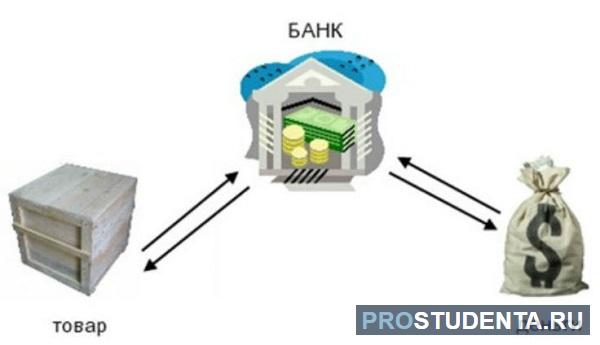

Расширение производственных объемов компании подразумевает, что она будет работать с новыми партнерами, проверить честность которых не всегда представляется возможным. Бывают ситуации, когда фирме приходится заключать сделку с неизвестной организацией. Конечно же, руководитель будет переживать за результат.  В подобных случаях идеальным вариантом станет оформление аккредитива. Последний представляет собой особую систему расчетов, гарантирующую обеим сторонам договора положительный результат. Это специальный банковский продукт, в оформлении которого участвуют две финансовые организации: в первой находится счет продающей стороны, во второй — покупающий. Кредитная структура переводит деньги лишь в случае выполнения всех условий между сторонами и после предоставления подтверждающей документации. Кроме банков, участниками также становятся:

В подобных случаях идеальным вариантом станет оформление аккредитива. Последний представляет собой особую систему расчетов, гарантирующую обеим сторонам договора положительный результат. Это специальный банковский продукт, в оформлении которого участвуют две финансовые организации: в первой находится счет продающей стороны, во второй — покупающий. Кредитная структура переводит деньги лишь в случае выполнения всех условий между сторонами и после предоставления подтверждающей документации. Кроме банков, участниками также становятся:

- продавец, который именуется бенефициаром;

- покупатель, который называется аппликантом.

Конечно же, инициатор подписания договора — покупатель, ведь он заинтересован в том, чтобы получить объект сделки. В силу этого он обращается в банк для открытия аккредитива.

Следует отметить, что такая услуга предоставляется не бесплатно: финансовые структуры взимают комиссию, размер которой очень часто бывает довольно велик. Но аккредитив — гарантия исполнения условий договора, что очень важно для обеих сторон. Кредитная организация покупателя перечисляет денежные средства на расчетный счет продавца лишь после выполнения условий соглашения (например, после отгрузки товара). В случае нарушения продавцом пунктов договора банк вернет деньги на счет покупателя. Форма аккредитива считается довольно сложной операцией, требующей длительного оформления. Но несмотря на это, услуга очень востребована, ведь она гарантирует успешное сотрудничество всем участникам.

Область применения

Аккредитив — довольно универсальный термин, который может использоваться при осуществлении сделок между различными субъектами. Некоторые из них:

Аккредитив — довольно универсальный термин, который может использоваться при осуществлении сделок между различными субъектами. Некоторые из них:

- физические лица;

- индивидуальные предприниматели;

- юридические лица.

Последние — главные пользователи этой банковской услуги. Нередко в сделках принимают участие фирмы, названия которых не слишком известны, поэтому одна из сторон пытается подстраховаться таким образом. Одна компания поставляет товар, а другая — покупает его. Так, аккредитивная форма расчетов позволяет минимизировать риск возникновения спорных ситуаций. Подобную систему можно использовать в случае проведения каких-либо работ или оказания услуг.

Индивидуальные предприниматели тоже могут предлагать оформление аккредитива контрагенту, если сомневаются в его честности. В процессе планирования отгрузки на крупную сумму желательно фиксировать взаиморасчеты в договоре, чтобы ненароком не лишиться денег.

Кроме того, среди физических лиц часто используется аккредитив при покупке недвижимости. В основном эта услуга востребована при совершении крупных приобретений. Например, человек продает квартиру, и появляется покупатель, но продавец сомневается в его порядочности. Чтобы гарантировать выполнение всех обязательств и получить деньги с продажи, нужно обратиться в кредитную организацию и заключить договор. В большинстве случаев после подобных предложений мошенники пропадают, ведь финансовая организация требует от них внесения полной суммы средств. Если покупатель порядочный, никаких проблем во время оформления не возникает.

Разновидности аккредитивов

Как известно, такой способ расчета используется не только для осуществления внутренней торговли. По этому признаку существует несколько видов аккредитивов:

Как известно, такой способ расчета используется не только для осуществления внутренней торговли. По этому признаку существует несколько видов аккредитивов:

- международный — используется в экспортно-импортных сделках;

- внутрироссийский — применяется только внутри страны при совершении сделок купли-продажи.

А также аккредитив бывает отзывной, когда его действие можно в любое время отменить. Но подобный способ расчетов очень рискован и не вызывает доверия. Поэтому в России использование этого типа ограничивается различными нормативными актами. Действие последних направлено на то, чтобы уберечь стороны от мошеннических действий. Наиболее популярным стал безотзывной тип. Так, если аккредитив открыт, отменить его никак нельзя. Это более удобный способ расчетов. В зависимости от условий существует несколько групп:

- Неподтвержденные. Зачисление денег второй стороне осуществляется только в том случае, когда средства есть на счету. Банковские структуры отдают предпочтение именно этой форме, ведь так они минимизируют риск потери своих средств.

- Подтвержденные. Суть заключается в том, что финансовая организация покупателя зачисляет средства второму участнику сделки даже в том случае, если деньги отсутствуют. Однако кредитор рискует не получить средства обратно. Именно поэтому такая форма используется редко.

По порядку списания денежных средств аккредитив бывает покрытым: когда организация-эмитент осуществляет перевод денег в случае выполнения заранее оговоренных условий. Размер перечисления именуется покрытием. Такой способ расчета используется только в РФ. В зарубежной практике востребован непокрытый вид. В этом случае банк-эмитент дает право организации исполнителю списывать деньги в пределах всей оговоренной суммы. Кроме того, нередко встречаются красные аккредитивы. Их суть заключается в том, что поставщику перечисляют авансовый платеж еще до начала исполнения условий соглашения. После проведения предоплаты банку должно быть предоставлено документарное подтверждение отгрузки или оказания каких-либо услуг. Существует также понятие револьверного аккредитива, которое означает, что оплата за услуги осуществляется по мере их выполнения.

Если банковская организация переводит деньги нескольким бенефициарам, то используется переводной аккредитив.

Процедура оформления

Для использования аккредитивного метода оплаты стороны должны подписать соглашение. Последние составляется в виде документа, где в обязательном порядке указывается форма расчетов. Основные пункты договора:

Для использования аккредитивного метода оплаты стороны должны подписать соглашение. Последние составляется в виде документа, где в обязательном порядке указывается форма расчетов. Основные пункты договора:

- название компаний участников;

- тип аккредитива и метод расчетов;

- сумма, которая будет начислена поставщику в случае выполнения условий соглашения;

- действия сторон в случае невыполнения условий;

- период действия документа;

- размер комиссии;

- порядок проведения платежей (единоразовый или с использованием аванса);

- права и обязанности сторон.

Чтобы бумага вступила в законную силу, покупатель должен обратиться в финансовую организацию с заявлением, указав аккредитив в качестве формы расчета. В этом документе должна быть следующая информация:

- наименование компании поставщика, сведения ЕГРЮЛ;

- размер средств, положенных продающей стороне;

- метод реализации аккредитива;

- название банка исполнителя;

- ссылка на соглашение, по которому будет использоваться подобный способ расчетов;

- вид аккредитива;

- период действия договора;

- название и количество товаров;

- документация, которая будет использоваться банком для подтверждения исполнения всех условий.

Аккредитив начинает действовать с момента регистрации заявки. Исполненное соглашение может быть пролонгировано на новый период по согласованию сторон.

Преимущества использования

Аккредитивный способ очень удобный, несмотря на высокие комиссии со стороны финансовых структур при оказании такой услуги. Основные плюсы использования такого типа оплаты:

Аккредитивный способ очень удобный, несмотря на высокие комиссии со стороны финансовых структур при оказании такой услуги. Основные плюсы использования такого типа оплаты:

- Продающая сторона получит деньги, которые причитаются ей по соглашению даже в случае, если материальное положение покупателя резко ухудшится.

- В любой момент можно изменить условия или вовсе отказаться от аккредитива по согласованию сторон.

- Документ гарантирует, что покупатель вовремя получит товар. Это обусловлено тем, что продавец заинтересован в том, чтобы в краткие сроки получить оплату.

- Все нюансы соглашения, форма оплаты и тип аккредитива обсуждаются сторонами самостоятельно.

- В отличие от устных договоренностей соглашение имеет силу, в случае невыполнения условий одним из участников вторая сторона может обратиться в судебные органы.

- Если в качестве аккредитива выступают заемные деньги, покупатель может существенно сэкономить, ведь процентная ставка по этой услуге существенно меньше, чем по обычному кредиту.

Безусловно, основное преимущество заключается в гарантии получения средств поставщиком или их возврата в случае невыполнения условий покупателем. Именно из-за этой особенности аккредитивы и стали востребованными.

Схема расчетов

По сути, аккредитив считается непростой процедурой. Однако, если человек хотя бы единожды воспользуется этой услугой, он сможет понять все правила и в последующем легко применять подобную систему расчета. Процесс сделки состоит из нескольких частей. Самые важные этапы заключения соглашения:

По сути, аккредитив считается непростой процедурой. Однако, если человек хотя бы единожды воспользуется этой услугой, он сможет понять все правила и в последующем легко применять подобную систему расчета. Процесс сделки состоит из нескольких частей. Самые важные этапы заключения соглашения:

- Продавец и покупатель составляют договор, в котором указывают в качестве расчетной системы аккредитив (там же описывается ответственность участников, а также основные аспекты взаимодействия).

- Покупающая сторона обращается в финансовую структуру для открытия аккредитива и составления заявления (по отношению к другой стороне этот банк является эмитентом).

- После внесения покупателем средств на счет кредитная структура осуществляет регистрацию аккредитива.

- Эмитент сообщает банку продавца об оплате покупателем.

- Организация-исполнитель уведомляет второго участника договора об открытии счета.

- Поставщик проводит отгрузку объекта договора по адресу покупающей стороны и передает подтверждающую документацию в банк-исполнитель (такой шаг именуется выставлением аккредитива).

- Кредитор проверяет документы, при отсутствии ошибок и выполнении всех условий осуществляет перевод денег на счет продавца посредством платежного поручения.

Когда соглашение заключается на долгий срок и предполагается несколько поставок, каждую из которых необходимо оплачивать отдельно, продавец должен каждый раз посещать банк для предъявления сопроводительной документации. В будущем, если обе стороны будут уверены в честности друг друга, они могут отказаться от аккредитива и проводить расчеты самостоятельно. Однако в процессе знакомства подобный метод наиболее предпочтителен. Аккредитивная система осуществления расчетов становится гарантией соблюдения всех условий договора. Длительный период оформления, оплата банковских комиссий, безусловно, оправдывают риск, которому подвержены участники крупных сделок.

В современном бизнесе встречаются не только добросовестные фирмы, которые работают согласно законодательству и выполняют взятые на себя обязательства по договорам. Очень часто можно встретить и мошенников, основная цель которых заключается в получении прибыли любыми путями. Человек передает подобным конторам денежные средства или в товар, а в итоге остается ни с чем.

Определение понятия аккредитива

Расширение производственных объемов компании подразумевает, что она будет работать с новыми партнерами, проверить честность которых не всегда представляется возможным. Бывают ситуации, когда фирме приходится заключать сделку с неизвестной организацией. Конечно же, руководитель будет переживать за результат. В подобных случаях идеальным вариантом станет оформление аккредитива. Последний представляет собой особую систему расчетов, гарантирующую обеим сторонам договора положительный результат. Это специальный банковский продукт, в оформлении которого участвуют две финансовые организации: в первой находится счет продающей стороны, во второй — покупающий. Кредитная структура переводит деньги лишь в случае выполнения всех условий между сторонами и после предоставления подтверждающей документации. Кроме банков, участниками также становятся:

- продавец, который именуется бенефициаром;

- покупатель, который называется аппликантом.

Конечно же, инициатор подписания договора — покупатель, ведь он заинтересован в том, чтобы получить объект сделки. В силу этого он обращается в банк для открытия аккредитива.

Следует отметить, что такая услуга предоставляется не бесплатно: финансовые структуры взимают комиссию, размер которой очень часто бывает довольно велик. Но аккредитив — гарантия исполнения условий договора, что очень важно для обеих сторон. Кредитная организация покупателя перечисляет денежные средства на расчетный счет продавца лишь после выполнения условий соглашения (например, после отгрузки товара). В случае нарушения продавцом пунктов договора банк вернет деньги на счет покупателя. Форма аккредитива считается довольно сложной операцией, требующей длительного оформления. Но несмотря на это, услуга очень востребована, ведь она гарантирует успешное сотрудничество всем участникам.

Область применения

Аккредитив — довольно универсальный термин, который может использоваться при осуществлении сделок между различными субъектами. Некоторые из них:

- физические лица;

- индивидуальные предприниматели;

- юридические лица.

Последние — главные пользователи этой банковской услуги. Нередко в сделках принимают участие фирмы, названия которых не слишком известны, поэтому одна из сторон пытается подстраховаться таким образом. Одна компания поставляет товар, а другая — покупает его. Так, аккредитивная форма расчетов позволяет минимизировать риск возникновения спорных ситуаций. Подобную систему можно использовать в случае проведения каких-либо работ или оказания услуг.

Индивидуальные предприниматели тоже могут предлагать оформление аккредитива контрагенту, если сомневаются в его честности. В процессе планирования отгрузки на крупную сумму желательно фиксировать взаиморасчеты в договоре, чтобы ненароком не лишиться денег.

Кроме того, среди физических лиц часто используется аккредитив при покупке недвижимости. В основном эта услуга востребована при совершении крупных приобретений. Например, человек продает квартиру, и появляется покупатель, но продавец сомневается в его порядочности. Чтобы гарантировать выполнение всех обязательств и получить деньги с продажи, нужно обратиться в кредитную организацию и заключить договор. В большинстве случаев после подобных предложений мошенники пропадают, ведь финансовая организация требует от них внесения полной суммы средств. Если покупатель порядочный, никаких проблем во время оформления не возникает.

Разновидности аккредитивов

Как известно, такой способ расчета используется не только для осуществления внутренней торговли. По этому признаку существует несколько видов аккредитивов:

- международный — используется в экспортно-импортных сделках;

- внутрироссийский — применяется только внутри страны при совершении сделок купли-продажи.

А также аккредитив бывает отзывной, когда его действие можно в любое время отменить. Но подобный способ расчетов очень рискован и не вызывает доверия. Поэтому в России использование этого типа ограничивается различными нормативными актами. Действие последних направлено на то, чтобы уберечь стороны от мошеннических действий. Наиболее популярным стал безотзывной тип. Так, если аккредитив открыт, отменить его никак нельзя. Это более удобный способ расчетов. В зависимости от условий существует несколько групп:

- Неподтвержденные. Зачисление денег второй стороне осуществляется только в том случае, когда средства есть на счету. Банковские структуры отдают предпочтение именно этой форме, ведь так они минимизируют риск потери своих средств.

- Подтвержденные. Суть заключается в том, что финансовая организация покупателя зачисляет средства второму участнику сделки даже в том случае, если деньги отсутствуют. Однако кредитор рискует не получить средства обратно. Именно поэтому такая форма используется редко.

По порядку списания денежных средств аккредитив бывает покрытым: когда организация-эмитент осуществляет перевод денег в случае выполнения заранее оговоренных условий. Размер перечисления именуется покрытием. Такой способ расчета используется только в РФ. В зарубежной практике востребован непокрытый вид. В этом случае банк-эмитент дает право организации исполнителю списывать деньги в пределах всей оговоренной суммы. Кроме того, нередко встречаются красные аккредитивы. Их суть заключается в том, что поставщику перечисляют авансовый платеж еще до начала исполнения условий соглашения. После проведения предоплаты банку должно быть предоставлено документарное подтверждение отгрузки или оказания каких-либо услуг. Существует также понятие револьверного аккредитива, которое означает, что оплата за услуги осуществляется по мере их выполнения.

Если банковская организация переводит деньги нескольким бенефициарам, то используется переводной аккредитив.

Процедура оформления

Для использования аккредитивного метода оплаты стороны должны подписать соглашение. Последние составляется в виде документа, где в обязательном порядке указывается форма расчетов. Основные пункты договора:

- название компаний участников;

- тип аккредитива и метод расчетов;

- сумма, которая будет начислена поставщику в случае выполнения условий соглашения;

- действия сторон в случае невыполнения условий;

- период действия документа;

- размер комиссии;

- порядок проведения платежей (единоразовый или с использованием аванса);

- права и обязанности сторон.

Чтобы бумага вступила в законную силу, покупатель должен обратиться в финансовую организацию с заявлением, указав аккредитив в качестве формы расчета. В этом документе должна быть следующая информация:

- наименование компании поставщика, сведения ЕГРЮЛ;

- размер средств, положенных продающей стороне;

- метод реализации аккредитива;

- название банка исполнителя;

- ссылка на соглашение, по которому будет использоваться подобный способ расчетов;

- вид аккредитива;

- период действия договора;

- название и количество товаров;

- документация, которая будет использоваться банком для подтверждения исполнения всех условий.

Аккредитив начинает действовать с момента регистрации заявки. Исполненное соглашение может быть пролонгировано на новый период по согласованию сторон.

Преимущества использования

Аккредитивный способ очень удобный, несмотря на высокие комиссии со стороны финансовых структур при оказании такой услуги. Основные плюсы использования такого типа оплаты:

- Продающая сторона получит деньги, которые причитаются ей по соглашению даже в случае, если материальное положение покупателя резко ухудшится.

- В любой момент можно изменить условия или вовсе отказаться от аккредитива по согласованию сторон.

- Документ гарантирует, что покупатель вовремя получит товар. Это обусловлено тем, что продавец заинтересован в том, чтобы в краткие сроки получить оплату.

- Все нюансы соглашения, форма оплаты и тип аккредитива обсуждаются сторонами самостоятельно.

- В отличие от устных договоренностей соглашение имеет силу, в случае невыполнения условий одним из участников вторая сторона может обратиться в судебные органы.

- Если в качестве аккредитива выступают заемные деньги, покупатель может существенно сэкономить, ведь процентная ставка по этой услуге существенно меньше, чем по обычному кредиту.

Безусловно, основное преимущество заключается в гарантии получения средств поставщиком или их возврата в случае невыполнения условий покупателем. Именно из-за этой особенности аккредитивы и стали востребованными.

Схема расчетов

По сути, аккредитив считается непростой процедурой. Однако, если человек хотя бы единожды воспользуется этой услугой, он сможет понять все правила и в последующем легко применять подобную систему расчета. Процесс сделки состоит из нескольких частей. Самые важные этапы заключения соглашения:

- Продавец и покупатель составляют договор, в котором указывают в качестве расчетной системы аккредитив (там же описывается ответственность участников, а также основные аспекты взаимодействия).

- Покупающая сторона обращается в финансовую структуру для открытия аккредитива и составления заявления (по отношению к другой стороне этот банк является эмитентом).

- После внесения покупателем средств на счет кредитная структура осуществляет регистрацию аккредитива.

- Эмитент сообщает банку продавца об оплате покупателем.

- Организация-исполнитель уведомляет второго участника договора об открытии счета.

- Поставщик проводит отгрузку объекта договора по адресу покупающей стороны и передает подтверждающую документацию в банк-исполнитель (такой шаг именуется выставлением аккредитива).

- Кредитор проверяет документы, при отсутствии ошибок и выполнении всех условий осуществляет перевод денег на счет продавца посредством платежного поручения.

Когда соглашение заключается на долгий срок и предполагается несколько поставок, каждую из которых необходимо оплачивать отдельно, продавец должен каждый раз посещать банк для предъявления сопроводительной документации. В будущем, если обе стороны будут уверены в честности друг друга, они могут отказаться от аккредитива и проводить расчеты самостоятельно. Однако в процессе знакомства подобный метод наиболее предпочтителен. Аккредитивная система осуществления расчетов становится гарантией соблюдения всех условий договора. Длительный период оформления, оплата банковских комиссий, безусловно, оправдывают риск, которому подвержены участники крупных сделок.

Ещё никто не комментировал эту статью. Оставьте комментарий первым!