Вклады в банк для студентов в 2020 году

Содержание

Денежные вклады – это система банковского депозитного счёта, которая подразумевает согласование договора между физическим и юридическим лицом на предмет пользования довольствованиями в эквиваленте валюты или обезличенного расчёта. Вкладчик вносит денежную сумму на хранение в банк, а последний использует её в своих целях. Коммерческая выгода для вкладчика обусловлена возможностью получения процента. В договоре также указываются размеры процентов, время депозита и период, в течение которое банк обязуется выплатить деньги вкладчику.

Типы депозитов

Чтобы заработать деньги, студент должен ознакомиться с видами вкладов, которые бывают самыми разными:

- Физические вклады – персональные счета, где хранятся деньги физического лица.

- Юридические вклады – открываются на фирмы, которые персонализируют свои доходы.

- Независимые вклады – государственные, которые хранятся на счетах банка.

Физические вклады предназначены для личного наращивания финансов, а также в целях коммерческого обогащения. Вклады могут быть оформлены на сберегательные книжки, депозитные ставки, среднестатистические ставки и простые онлайн счета. Вклады до востребования могут быть обналичены в любом момент. Различают депозиты срочного типа, которые оформляются на краткий промежуток времени. За этот период студент может накопить определённую сумму, если у него нет возможности сохранить деньги в ином месте.

Важно! Срочные вклады, несмотря на короткий срок действия, являются более выгодными для студентов и банков, так как физическое лицо не планирует максимально длительно пользоваться выгодой за счёт юридического лица. Поэтому банк предлагает более высокий заработок студентам, которые готовы открыть вклад на 1-3 месяца. Процентная ставка по ним будет выше за счёт более маленького срока длительности начисления процентов.

Процентные ставки и обогащение

Деньги, получаемые в виде процентов с вкладов, называются дивидендами или приростом личного обогащения. Если депозитный счёт открыт по типу «овернайт», то студент обязан снять деньги уже через сутки после того, как они будут на балансе банка. Оферта предлагается тем лицам, которые желают получить за один день максимально возможное довольствование.

Процентная ставка может быть двух видов:

- Фиксированная – она не меняется в течение всего периода действия вклада.

- Плавающая – меняется в зависимости от внешних факторов (инфляция, изменения курса валют).

Также на изменение ставки влияет конъюнктура рынка. Если в договоре указаны все условия для изменения процента выплаты по депозитным счетам, можно исключить форс-мажор, когда ставка меняется по причинам, не указанным в договоре. Она может варьироваться в меньшую или большую сторону.

Расчёт процентов с депозита

В 2020 году такой заработок особенно популярен среди молодого населения России, так как многие социально уязвимые слои населения остались без постоянных доходов. Не стоит при этом брать кредиты под 13% годовых, чтобы наращивать на сумме депозитные отчисления. Этого не хватит, чтобы покрыть долг по кредиту, так как депозит не может быть выше кредитной ставки. В таким случаях, человек останется должен банку, и заработает плохую кредитную историю, проверив работу системы на себе.

Расчёт процентов с депозита прописывается в договоре. Он начисляется на следующий день после подписания контракта и совершения вклада. Чтобы зарегистрировать вклад, нужно написать заявление и приложить документы:

- Заявление на открытие депозитного счёта.

- Удостоверение личности или документы, подтверждающие её.

- Заверенный документ, если вклад открывается уполномоченным лицом.

- Данные человека, на имя которого открывается вклад.

- Основа для размещения и хранения вклада – избирается относительно эквивалента вклада. Это может быть ячейка, сам договор или иностранный счёт.

- Размер доходности указывается в приложении к основному договору. Там написано, на каких условиях производятся проценты и отчисления, когда их можно получить, а также закрыть вклад.

В России есть международные банки, которые работают на «запад», учитывая уровень инфляции за пределами страны. Это выгодно вкладчикам, если банк разрешает открывать счета в валюте. Краткосрочные депозиты дают в пределах 9-12% годовых на квартал или 1-3 месяцев. До 14% годовых можно заработать лишь на крупных суммах вкладов. Самыми надёжными депозитами считаются те, которые краткосрочно открываются с фиксированной ставкой.

Самые выгодные вклады для студентов

В 2020 году самыми популярными вкладами считаются те, которые позволяют открывать счета при минимальных вложениях.

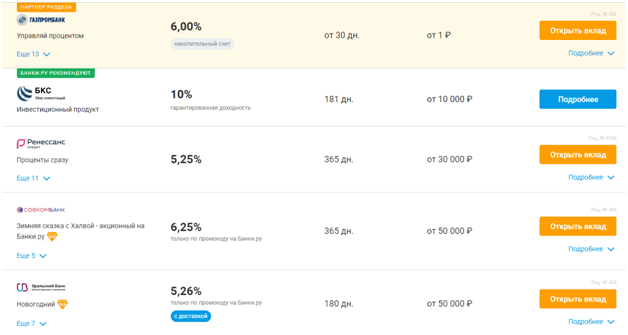

Рис. 1

Вклады на 2020 год

Как видно, банки предлагают выгодные условия для накопительных счетов и тех, что будут открыты на краткосрочный период. Вклад под 10% годовых можно открыть при вложении 10 000 рублей при условии, что в течение полугода с него не будут взиматься деньги даже частично. Гарантированная доходность указывает на наличие фиксированной ставки. Более низкие проценты (5,26-6,25% годовых) – для тех, кто хочет открыть вклад сроком более 1 года.

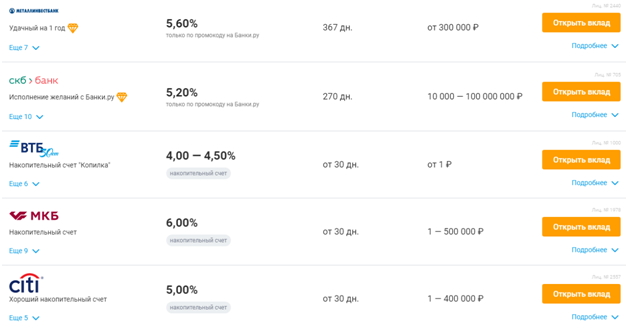

Рис. 2

Накопительные вклады

Накопительные счета намного выгоднее в плане безопасности, и их можно закрыть в любой момент. Именно поэтому ставка ниже, чем у срочных вкладов, а первоначальный взнос вариативен, но разброс составляет один порядок. Чтобы внести деньги на депозит под 5% годовых, нужно открыть накопительный счёт, и не снимать с него деньги в течение месяца и более.

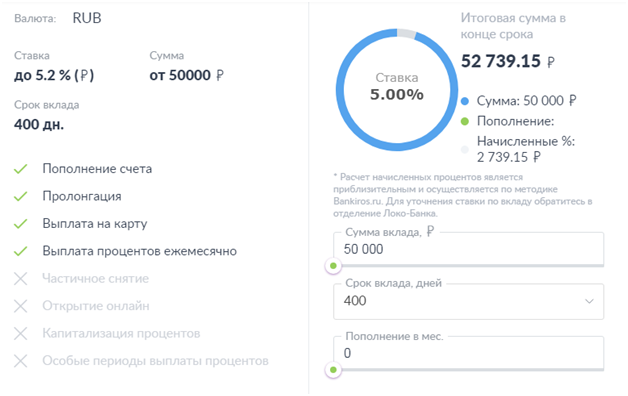

Рис. 3

Ошибки вкладчиков

Студент обратит внимание на возможный заработок, который предлагает ему банк. Инвестиции выгодны, но недостаточно прозрачны. Итак, с 50 тыс. руб. при 5-5,2% годовых банк должен начислить максимально 2600 руб. При этом указывается возможность пополнения и снятия дивидендов, однако, если рассмотреть представленную таблицу, то банк выдаёт большую выплату. Это значит, что ставка на год будет ниже, учитывая длительность вкладов (до 400 дней).

Студент, открывая вклад под 5-5,2% годовых, не сможет получить той суммы, которая представлена выше. Банк не сможет выплачивать больший процент для 50 тыс. руб., так как по другому виду депозита сумма свыше 30 тыс. руб. облагается только 3,4% годовых. Соответственно, сумма вклада преувеличена, как и процент по выплатам. Также стоит обратить внимание на сроки: «сумма итоговая в конце срока». Это значит, что в конце года студент сможет снять только проценты в размере 2600 руб. максимум.

Ещё никто не комментировал эту статью. Оставьте комментарий первым!